2014年石油天然气行业自动化应用情况

发布日期:2014-12-22 浏览次数:1551

中国工控网市场研究部定义的石油天然气行业包括天然原油和天然气开采,以及与原油和天然气开采有关的服务活动,包括油气开采、油气输送、油气存储三大环节。

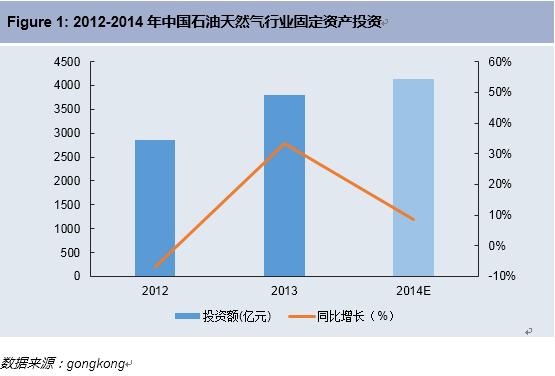

行业固定资产投资方面,2012年,由于整体经济环境不佳,政府对行业的大型项目批复率明显下降,且行业存在开采难度大、成本增加、下游需求萎缩等问题,行业固定资产投资为数年最低,同比负增长。2013年随着经济回暖,油气重点领域勘探开发项目的持续推进,行业固定资产投资同比大幅增长,增长率在20%以上。2014年,全球范围内原油供应充裕,需求疲软,地缘冲突不断,油气行业投资增长增长势头变缓,预计未来会继续平稳增长。

油气行业应用的自动化产品主要包括过程控制仪表、传动系统、执行机构、控制系统等,其中过程仪表的市场应用规模最大,在总体市场中的占比接近50%,传动系统接近30%,其他包括执行机构、控制系统等。过程仪表中流量计市场规模最大,主要为Emerson、Yokogawa等外资品牌;控制系统以PLC应用为主,DCS也有较多应用。

从行业环节来看,油气开采应用的自动化产品最多,其次是管道和存储。三大环节自动化产品应用略有不同:开采环节过程仪表规模最大,接近50%;管道输送环节传动系统规模最大,约为三分之一;存储环节也是过程仪表规模最大,占比超过80%。

油气项目有项目规模大、项目周期长等特点,通常分包成小项目进行招标建设;自动化产品采购通过招标决定,竞标者必须入选假仿自动化产品供应商名单。由于油气产品的特殊性,油气在开采、运输过程中对防爆、防腐有严格要求,所以相应的自动化产品也要求其具备高等级的防爆、防腐特性。自动化供应商方面,油气行业倾向于选择综合性传统自动化厂商如:霍尼韦尔、艾默生、西门子等。部分产品也会选择专业厂商,例如RTU产品,国内安控、凯山占据近一半的市场份额。

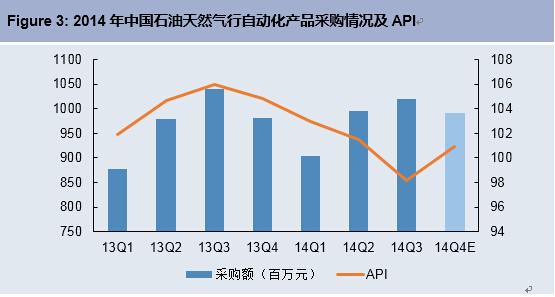

行业的自动化产品应用规模主要受行业固定资产投资影响,增长曲线与固定资产投资曲线走势一致,且2014年以来中国经济增速放缓,淘汰落后产能及节能减排的力度加大,天然气交通等因素造成中国市场对石油的需求明显下降,油气行业投资增速变缓。前三季度行业自动化产品采购额同比增长曲线程向下趋势,gongkong预计第四季度应用规模将同比小幅增长。

官网:http://www.firstcon.cn

编辑:中控仪表